Fünf Jahrzehnte Leidenschaft für Controlling

2025 hat der ICV sein 50-jähriges Bestehen gefeiert. Ein Blick auf eine Erfolgsgeschichte über einen als Alumni gestarteten Verein, der heute international anerkannt Großes und Großartiges für Unternehmen, Controllerinnen und Controller auf die Beine stellt.

50 Jahre ICV – die Jubiläumsfeier

Bummeln Sie gemeinsam mit uns durch die Jahrzehnte der ICV-Geschichte

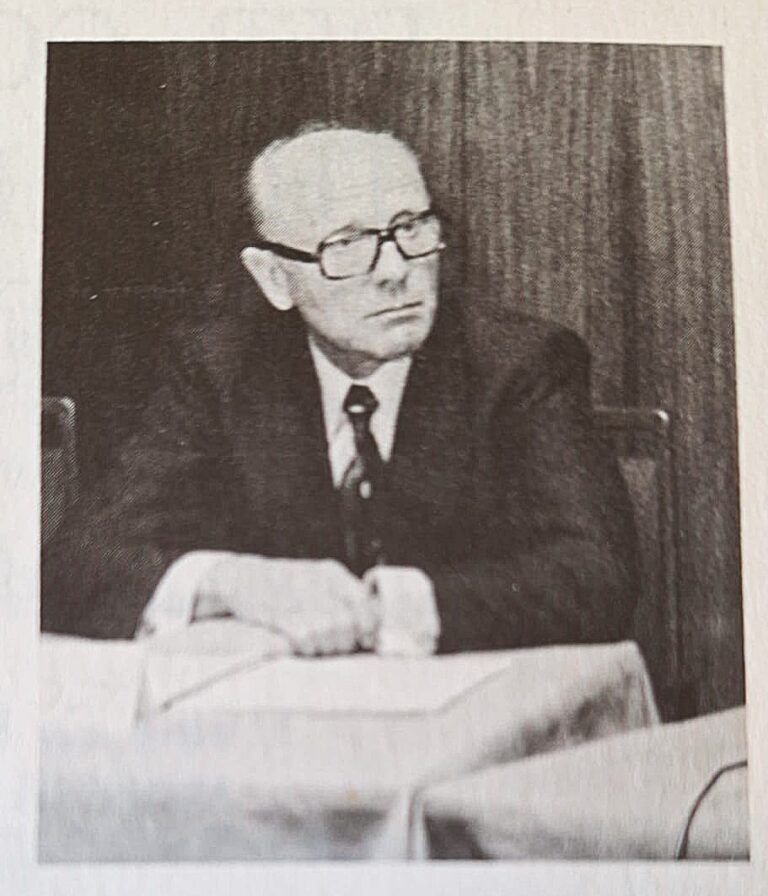

Dieses Interview wurde an Ostern 2025 geführt. Seine Tochter Dorothee Deyhle hat seine Antworten zu den vorher übermittelten Fragen für uns festgehalten. Das Interview gewährt persönliche Einblicke – und ist ein Geschenk an den Verein zum 50-jährigen Jubiläum. Herzlichen Dank dafür und im Besonderen an Dorothee Deyhle, die sich die Zeit dafür genommen hat! 🙂

Herr Dr. Deyhle, was hat Sie damals am Controlling fasziniert, sodass Sie Ihr Berufsleben diesem Thema gewidmet haben?

Die Bedarfslage der Wirtschaft in Deutschland. Ich war international tätig und empfand Deutschland im Bereich der Unternehmenssteuerung und des Controllings hilfsbedürftig.

Gab es einen bestimmten Moment oder eine Begegnung, die ausschlaggebend war für Ihre Begeisterung für das Controlling?

Adolf Matz Professor in Philadelphia und Daniel Nimer, ein Unternehmensberater mit dem ich kooperiert habe.

Würden Sie Controlling noch mal Controlling nennen?

Ja, freilich.

Sie waren 1963 in den USA und wurden von der Los Angeles Times interviewt. Welche Erfahrungen aus dieser Zeit haben Ihre Sicht auf das Controlling geprägt?

Ich fand das, was ich betriebswirtschaftlich gedacht habe – also so, wie es bei uns laufen müsste. in den USA wurde Controlling praktiziert und gehörte zum Firmenalltag. Vor allem gab es keine Vorbehalte gegen die Funktion und den Begriff Controlling.

Gab es Methoden oder Erkenntnisse aus den USA, die Sie besonders beeindruckt und später nach Deutschland gebracht haben?

Ich fühlte mich bestätigt in meinem Tun und in meinen Vorhaben im Controlling.

Sie zeigten sich damals begeistert von der Effizienz amerikanischer Unternehmen, insbesondere bei der Automatisierung administrativer Abläufe und der schnellen Bearbeitung von Vorgängen (wie etwa das Einlösen von Schecks). Hat das Ihr Denken über betriebliche Prozesse beeinflusst?

Ja, das ist richtig. Die Entwicklungen dazu haben mich beeindruckt.

Im Interview betonten Sie die Bedeutung einer unternehmensweiten Planung und Budgetierung, die anscheinend damals in Deutschland noch unüblich war. War das ein Impuls für Sie diese Methoden in der deutschen Praxis zu etablieren?

Ich fühlte mich bestätigt in meinem Tun. Schließlich wurde ich von meinem damaligen Chef, Dr. Günther Höckel, Geschäftsführer der Industrie und Handelskammer Frankfurt, nach USA geschickt, um dort die Entwicklungen hautnah zu erleben und mit unseren Ideen zu vergleichen.

Sie bemerkten damals: „Deutsche Geschäftsleute arbeiten hart, aber sie arbeiten nicht klug.“ Wie war das damals gemeint?

Sie arbeiteten hart, aber nicht fokussiert genug auf ihre Deckungsbeiträge.

Wie war das Controlling in Ihrer Erinnerung in den 1970er Jahren in Deutschland beschaffen?

Das Controlling in den Siebzigern war eher kümmerlich, deshalb habe ich es mir zur Aufgabe gemacht das zu ändern.

Sie haben mit Ihren Publikationen Ende der 1960er Jahre, Ihrer Seminartätigkeit und der Gründung der Controller Akademie offensichtlich einen Bedarf identifiziert, den sie mit Ihrem Ansatz bedienen oder decken konnten. Worin bestand der zu dieser Zeit?

Ich habe gemerkt, dass Controlling ein Erfolgsmodell in der Praxis ist und dass die Mitarbeitenden in Buchhaltung, Rechnungswesen und Controlling ein neues Verständnis für ihre Rolle benötigen.

1975 gründeten Sie mit anderen den Controller Verein. Wenn man Interviews anlässlich des vierzigjährigen Bestehens liest, könnte man den Eindruck gewinnen, dass sie bei der Gründung eher Organisator als treibende Kraft waren. 😉 Waren allein die Wünsche „Ihrer“ Alumnis“ der Anlass für die Gründung? Was hat Sie zu Ihrem starken Engagement für den Verein in den ersten 20 Jahren motiviert?

Es hat mich gefreut, dass ich den Stein ins Rollen gebracht habe. Daraus hat sich dann eine ganz eigene Dynamik entwickelt, die viele Menschen zusammengebracht hat.

Was waren aus Ihrer Sicht damals die drängendsten Themen, die Controller in den 1970er Jahren beschäftigt haben?

Den „Controller“ gab es damals praktisch nicht. Meine Teilnehmer, bei der Controller Akademie, und auch die ersten Controller Vereins Mitglieder waren in der Regel Mitarbeitende in Buchhaltung und Rechnungswesen. Sie beschäftigte besonders, wie man die entsprechende Weiterbildung kriegen kann, um den Job besser zu machen. An den Universitäten war das Thema Controlling kaum präsent.

Wie sahen das Aufgabengebiet und der Alltag eines Controllers damals aus, und wie unterscheidet sich das von heute?

Sie haben jetzt verstanden, wofür sie da sind und was ihr Auftrag in der Firma ist, nämlich das Management in allen Controlling Fragen zu beraten und gemeinsam mit dem Management Controlling zu betreiben.

Heute beschäftigen sich die Arbeitskreise des ICV mit aktuellen Herausforderungen des Controllings, wie Digitalisierung, Künstliche Intelligenz, Nachhaltigkeit. Was waren in den 1970er Jahren die Themen, mit denen sich die Arbeitskreise des Controller Vereins beschäftigt?

Es waren die gleichen klassischen Controlling Themen, die viele Controller auch heute noch beschäftigen. Nur musste damals das Controlling Verständnis allmählich wachsen – bei Controllern aber auch bei den Managern.

Wenn Sie heute auf das Controlling blicken – welche Entwicklungen „überraschen“ Sie am meisten?

Das es heute wie damals gültig ist. Und das ist eine Bestätigung für mich, dass die Controller-Arbeit immer noch genauso wichtig ist, weil das Management ohne deren Beratung häufig anders agieren würde.

Gibt es Aspekte im modernen Controlling, von denen Sie damals niemals gedacht hätten, dass sie eine Rolle spielen könnten?

Die Bedeutung der Datenverarbeitung war in den Siebzigern und Achtzigern nicht so präsent. Das Controlling wurde damals meist händisch gemacht.

Sie haben viele Trends kommen und gehen sehen. Wie beurteilen Sie aktuelle Themen wie KI, Digitalisierung oder Nachhaltigkeit – sind sie Revolution oder Evolution im Controlling?

Eine Revolution. Kein Mensch kann heute sicher sagen, wie die Jobs in der Zukunft aussehen werden.

Gibt es aus Ihrer Sicht etwas, das Controller von damals besonders gut konnten und was heutigen Controllern helfen könnte, diese aktuellen Herausforderungen zu meistern?

(Lacht) Sicherlich rechnen können und natürlich das Verständnis, warum und wie etwas errechnet wird.

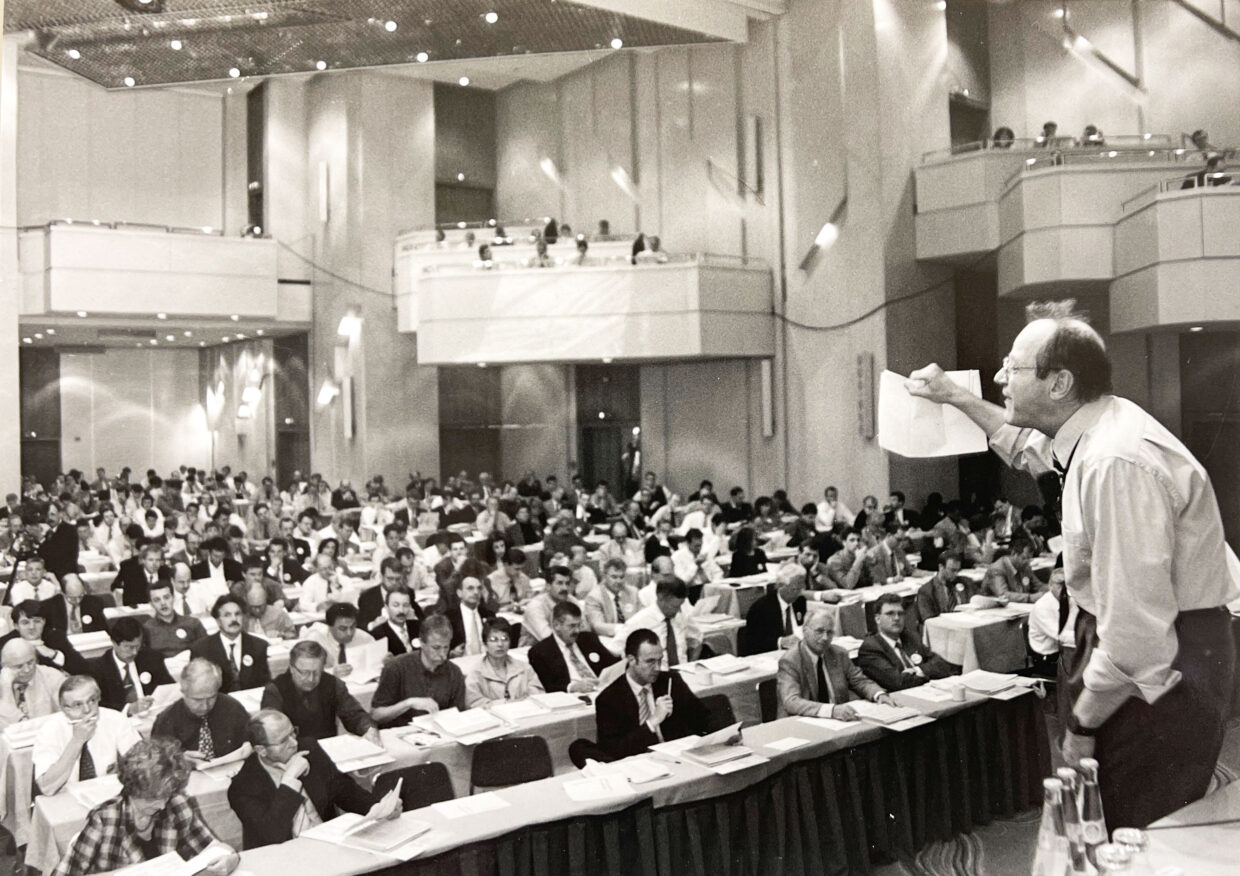

Wie lange hat in den 1970er Jahren die Organisation und Entwicklung eines Congresses der Controller gedauert und wieviel Personen waren im Kernteam dran beteiligt?

Sicherlich ähnlich lange, wie heute – nur mit weniger technischem Aufwand. Zum Kernteam gehörten neben meiner Frau und mir Monika Nebl, Conrad Günther und die Mitarbeitenden der Controller Akademie sowie die jeweiligen Vereins-Vorstandsmitglieder.

Was ist Ihrer Ansicht nach der Kern des Controllings, der niemals aus den Augen verloren werden sollte, egal wie sehr sich Technologien oder Methoden verändern?

Wenn man Controlling nicht beachtet, merkt man es bei der Pleite!

Irgendwo werden Sie mit dem Satz zitiert, Ihre Management Summary über sich selbst sei „die Unverdrossenheit, immer wieder zero based an das Controlling-Thema heranzugehen“. Mögen Sie diese Aussage genauer erläutern?

Unverdrossen zu predigen, das Controller als Business Partner agieren müssen, nicht mit Tunnelblick auf Ihre Zahlen, sondern „draußen“ bei ihren internen Kunden im Unternehmen.

Wie hat der Controller Verein aus Ihrer Sicht das Controlling in der DACH-Region beeinflusst? Wo sehen Sie seine größte Wirkung.

Die große Wirkung liegt daran, dass man in der Community den Sinn des Controllings in der Praxis verbreitet hat. Durch so viele Mitwirkende hat das Controlling seine Beachtung gefunden.

Wo sehen Sie den ICV in 50 Jahren? 😉

Bin ich Jesus, das kann ich nicht beantworten.

Der erste Congress der Controller 1976 ist für mich in zwei Punkten besonders bemerkenswert: Aloys Gälweiler ist einer der Referenten und Prof. Dr. Peter Horvath ist Teilnehmer Wie kamen die Kontakte zustande?

Ich kannte beide persönlich und durch die gemeinsame Arbeit.

Noch Ende der 1960er findet man Controller in Deutschland oftmals nur bei Tochterunternehmen amerikanischer Konzerne Das änderte sich als:

- Das Ende des Nachkriegsbooms und die erste Ölkrise 1973 zu einem zunehmenden Kostendruck führten sowie einem Bedarf an zukunftsorientierten Analysen.

- Die zunehmend wichtige größere Marktnähe und die gestiegene Komplexität von Unternehmen zu einer Divisionalisierung führten zur Bildung von Profit Centern. Diese Organisationsformen erforderten wiederum Anpassungen in Informationsversorgung und Unternehmenssteuerung.

- Die Entwicklung der Informationstechnologie und die zunehmende Verbreitung der in den 1950er und 1960er Jahren entwickelten Kostenrechnungskonzepte (speziell Grenzplankostenrechnung) die gestiegenen Anforderungen an Transparenz und betriebswirtschaftlich fundierte Entscheidungen ermöglichten.

- Der Druck einer effizienteren und effektiven Ressourcenverwertung die Bedeutung für ein Controlling in den Unternehmen vergrößerte.

Dr. Albrecht Deyhle, damals stellvertretender Leiter des Deutschen Instituts für Betriebswirtschaft e.V. September startet 1963 eine einmonatige Rundreise in die USA um Ideen zu sammeln, wie deutsche Geschäftsleute mehr Automatisierung einführen und ihre Unternehmensprozesse effizienter gestalten können. Außerdem stellt er fest, dass deutsche Unternehmen selten die umfassenden Planungs- und Budgetierungskonzepte verwenden, die in den USA üblich sind.

„In Deutschland hat jeder Abteilungsleiter normalerweise seinen eigenen Plan und sein eigenes Budget“, so Deyhle damals in einem Interview mit der Los Angeles Times. Das Thema Controlling lässt ihn offensichtlich nicht los, denn neben seinen beruflichen Aktivitäten erscheint 1967 sein Buch „Gewinn-Management“, in dem schon viele Controlling-Gedanken vorweggenommen waren, 1971 dann erstmals sein Standardwerk „Controller-Praxis“. 1971 findet das erste Seminar der Controller Akademie stattfand, dem erste Trainingsinstitut für Controller in Deutschland. Und als die Absolventen der ersten Seminarwoche im Herbst 1974 weitermachen und sich wiedersehen wollen, entsteht die Idee, einen Verein für Controller zu gründen.

Am 15. Februar 1975 gründen fünf Controlling-Pioniere (Dr. Alfred Blazek, Heinz Dietz, Dr. Albrecht Deyhle, Erwin Helffenstein und Kurt Jehle sowie durch Vollmacht vertreten Walther Germeroth und Erwin Küchle) im Notariat Dr. Friedrich Kastenbauer in Augsburg den Controller Verein e.V.

Noch im Notariat werden Heinz Dietz als 1. Vorsitzender, Erwin Helffenstein als 2. Vorsitzender sowie Dr. Albrecht Deyhle als Geschäftsführer gewählt. Fünf Monate später gibt es bereits 24 Mitglieder und fünf Arbeitskreise. Die Organisation des Controller Vereins wird vom Büro der Controller Akademie (Frau Nebl) mit übernommen. Schon in der Gründungsphase wird der jährliche „Controller Kongress“ geplant, der 1976 zum ersten Mal stattfindet. Das erste Mitteilungsblatt – später „Controller Magazin“ genannt – erscheint ebenfalls 1975 und ist von Anfang an im Mitgliedsbeitrag (anfangs 60 DM) inbegriffen. Kennzeichnend für das junge Vereinsleben ist die intensive Arbeit in Arbeitskreisen (etwa AK Süd, AK Mitte, AK Nord, AK West, AK Schweiz und AK Wien), in denen Controller zum fachlichen Austausch und zum Lernen zusammenkommen. Parallel zu den fachlichen Diskussionen werden grundlegende Weichenstellungen getroffen, beispielsweise zur Frage einer eventuellen „offiziellen“ berufsständischen Ausrichtung (die jedoch verworfen wird, um unabhängig zu bleiben).

Trotz der positiven Entwicklungsdynamik hält der ICV in den 1970er-Jahren an einer Strategie des „gebremsten Wachstums“ fest, wobei der regelmäßige Kongress und die Arbeitskreise die tragenden Säulen der Vereinsarbeit bilden.

Bis 1979 steigt die Mitgliederzahl auf 195 Personen. Die Struktur des Vereins mit einem ehrenamtlichen Vorstand, einem (teilzeitbeschäftigten) hauptamtlichen Geschäftsführer, einer mit der Controller Akademie kombinierten Geschäftsstelle und den Arbeitskreisen wird nichts geändert. Lediglich der Vorstand wird wegen des Arbeitsaufwandes um zwei Personen (Herbert Heller aus Wien und Hansruedi Kehl aus Zürich) erweitert, die damit zugleich die Mitglieder aus Österreich und der Schweiz repräsentieren.

In den 1980er-Jahren wächst der ICV stark und festigt seine Rolle im deutschsprachigen Controlling-Umfeld. Im Verein wird nicht abschließend diskutiert, ob der Verein sich als „berufsständische Vereinigung“ positionieren und offiziell zu fachlichen Controlling-Fragen Stellung nehmen solle.

Schwerpunkt der inhaltlichen Arbeit sind intensive Diskussionen über das Selbstverständnis des Vereins sowie die fachliche Weiterentwicklung im Controlling. Es wird mit einer klaren Trennung zwischen Controller Verein und Controller Akademie begonnen. Folgerichtig übergibt Dr. Albrecht Deyhle die Geschäftsführung 1984 an Dr. Jürgen Zeplin, der in Berlin ansässig ist. Mit dem damals sehr aufwändigen Umzug der Geschäftsstelle nach Berlin verfolgt man das Ziel, die Arbeit des Vereins professioneller und effizienter zu gestalten. Aufwändig deswegen, weil man dazu alle Unterlagen per PKW über die damals vorhanden innerdeutsche Grenze transportieren muss. Es gibt nur wenige zugelassenen Transitstrecken durch die DDR, die alle streng überwacht werden. Ein Abweichen von der Route oder ein Aufenthalt in der DDR (außer an den dafür erlaubten Rastplätzen) ist nicht gestattet. Die Verwaltung des Controller Vereins wird mit dem Umzug modernisiert. 1985 wird die Mitgliederverwaltung, von Karteikasten auf ein EDV-System umgestellt, die Buchhaltung sollte bald folgen.

Das anhaltende Wachstum des Vereins führt 1987 auf der Mitgliederversammlung zu der Diskussion, „…..ob das bisherige „Milizsystem“ angesichts wachsender Konkurrenz durch Hochschulen reformiert und ein hauptamtlicher Geschäftsführer eingesetzt werden solle…..“ In der Folge tritt 1989 der neue Geschäftsführer Conrad Günther sein Vollzeitamt an und übernimmt die weitere organisatorische Ausrichtung. Gleichzeitig wurde der Geschäftsführer automatisch Mitglied des Vorstands, der damit auf 5 Personen erweitert wurde.

Gegen Ende der Dekade kündigte Dr. Deyhle seinen Rücktritt als Erster Vorsitzender an, wodurch sich der Vorstand personell neu aufstellte. Die Mitgliederzahl wuchs auf ca. 1.000.

Die 1990er Jahre markieren für den ICV eine entscheidende Phase des Umbruchs, eines starken Wachstums und der Professionalisierung. In dieser Zeit veränderte sich der Verein als Alumni-Vereinigung für Absolventen der Controller-Akademie und begann, eigene Inhalte und Formate zu entwickeln. Der Wunsch nach finanzieller Unabhängigkeit vom Congress führte dazu, dass der ICV eigene Produkte wie Publikationen und weitere Veranstaltungsformate entwickelte.

So werden die „Grundsätze ordnungsgemäßen Controllings“ entwickelt und in einem sogenannten Statement veröffentlicht. 1991 folgten mit dem „Leitbild Controller“ und „Regeln für Profitcenter“ gleich zwei weitere, 1995 das Statement „Controlling und Informationsmanagement“.

1996 wurde die erste Regionaltagung durchgeführt, gedacht vor allem für Controllerinnen und Controller von KMU, für die der Congress mit den Reisekosten zu teuer war. 1996 war auch das Jahr der ersten Internetseite des CV, der damit in der Außendarstellung Neuland betrat.

Die inhaltliche Arbeit des Controller Vereins drehte sich speziell um die Bedürfnisse und Rahmenbedingungen in den neuen Bundesländern sowie im Ausland. Dazu wurden ab 1993 neun Jahre lang sogenannte Orientierungstage durchführt, speziell für die ControllerInnen aus den neuen Bundesländern. Der „Orientierungstag“ wurde als kompakte, eintägige Veranstaltung entwickelt, um grundlegende Controlling-Themen mit starkem Praxisbezug zu vermitteln.

Insbesondere durch die deutsche Wiedervereinigung und der damit verbundenen Erweiterung des Mitgliederkreises, beginnt ein starkes Mitgliederwachstum. So nehmen an der Mitgliederversammlung 1990 das einzige Mal Bürger der DDR teil, denn die Wiedervereinigung erfolgt im Oktober des gleichen Jahres.

Im Vorstand kommt es zu personellen Veränderungen, da sich mit Dr. Albrecht Deyhle auch weitere Gründungsmitglieder schrittweise aus ihren Ämtern zurückzogen. Manfred Remmel als neuer 1. Vorsitzender und für das Controlling bei der Daimler AG verantwortlich, später dort Vorstandsmitglied, brachte zusammen mit Ragnar Nilsson (CIO bei der Klöckner-Humboldt-Deutz AG) neue Perspektiven für die Weiterentwicklung des Controllings mit und stärkt mit seinen Kontakten die Rolle des Vereins in der Fachwelt. Besonders sichtbar wurde der Wandel beim Congress der Controller: Er entwickelte sich zu einer hochkarätigen Veranstaltung mit Keynote-Speakern und professionell kuratiertem Programm – weg von internen Erfahrungsberichten hin zu zukunftsgerichteten Impulsen für das Controlling. Themen wie strategisches Controlling, Kostenmanagement in Transformationsprozessen und Controlling-Software-Lösungen rückten in den Vordergrund.

Auch organisatorisch veränderte sich vieles:

Eine weitere Professionalisierung der Vereinsstrukturen drückte sich in der Person von Conrad Günther als erstem vom Verein in Vollzeit angestelltem Geschäftsführer aus. Erstmals wurde jährlich ein umfangreicher, gedruckter Geschäftsbericht erstellt.

Parallel dazu wuchsen die Arbeitskreise in Zahl und Anspruch. Aus losen Zusammenkünften wurden strukturierte Fachgruppen mit Agenda, Output und Veröffentlichungen – ein wichtiger Motor für den internen Wissenstransfer und die aktive Einbindung der Mitglieder.

Auch geografisch öffnete sich der ICV. Der deutschsprachige Raum wurde Schritt für Schritt erweitert – zunächst mit weiteren Partnern in der Schweiz, später in Italien, Polen und weiteren Ländern. Mit aus diesem Grund wurde auf Initiative des ICV 1995 die International Group of Controlling (IGC) gegründet. Sie verbreitet seither international die von Albrecht Deyhle geprägte deutschsprachige Controlling-Philosophie in Praxis und Wissenschaft.

1997 übernahm Dr.Herwig Friedag mit einem Team von Ehrenamtlichen die permanente Öffentlichkeitsarbeit für den Verein. Was zunächst durch Eigeninitiative engagierter Mitglieder geschah, wurde nach und nach professionalisiert – ein erster Schritt hin zu einer systematischen Pressearbeit und Außendarstellung.

Insgesamt war das Jahrzehnt geprägt von einem tiefgreifenden Wandel. Aus dem „Club der Controller“ entwickelte sich ein professionelles, offenes Netzwerk für Fach- und Führungskräfte im Controlling. Der ICV stellte sich auf eigene Füße – organisatorisch, inhaltlich und international – und legte damit das Fundament für seinen heutigen Erfolg. Die Mitgliederzahl wuchs auf ca. 3.200.

Der Controller Verein erlebt mit den neuen Vorständen Dr. Wolfgang Berger-Vogel (Vorstandsvorsitzender), Ragnar Nilsson, (stellv. Vorstandsvorsitzender) und mit Siegfried Gänsslen (ab 2007 Vorstandsvorsitzender) eine Phase der Internationalisierung und thematischen Diversifizierung. Das Angebot an Fachpublikationen und Online-Ressourcen wird kontinuierlich ausgebaut, um Controllerinnen und Controllern fundierte Informationen und Best-Practice-Beispiele anzubieten. 2001 wird im Zuge der Internationalisierung aus dem Controller Verein folgerichtig der Internationale Controller Verein. Auszeichnungen wie der Controller Preis rückten innovative Projekte in den Vordergrund und förderten die Sichtbarkeit des Vereins. Eine Ideenwerkstatt mit Leitung durch das ehemalige Vorstandmitglied Manfred Blachfellner wird 2001 etabliert, um als zentrale Denkfabrik Impulse zur Adaptation und Anwendung neuer Controlling-Ideen zu geben und in Statements umzusetzen. Strategieentwicklung für den ICV, in der Herstellung und Pflege von Kontakten zur Wissenschaft sowie bei den Themen Rechnungswesen IAS/IFRS, wertorientierte Unternehmensführung, Veränderung der Arbeitswelt/Wissensbilanzierung, europäisches Management/Controlling sind die Inhalte. 2004 wurde eine von 12 Organisationen unterstützte Studie zum Management von Intangible Assets erarbeitet. Die vorläufigen Ergebnisse zeigen einen hohen Bedarf an Informationen über den „Wert“ von Intangible Assets und ihren Beitrag zum Unternehmenswert.

Beschlossen und umgesetzt wird eine neue Organisationsstruktur, um die Arbeit der Vereinsgremien im Hinblick auf nun 3.500 Mitglieder noch effizienter zu gestalten. Die rund 40 Arbeitskreise werden nun von fünf Regionaldelegierten und einem Branchendelegierten für die Branchen-AK in einem sogenannten „Lenkungsausschuss“ vertreten. Der Lenkungsausschuss umfasst damit insgesamt 16 Personen, er berät den Vorstand in strategischen Fragestellungen und unterstützt ihn im Tagesgeschäft.

2004 wird erstmals das in der Satzung vorgesehene, den Vorstand beratende Kuratorium ins Leben gerufen. 2007 wird die Ideenwerkstatt von Prof. Dr. Peter Horvath übernommen, wodurch neue Themen wie Intangible Assets, IAS/IFRS und die Sarbanes-Oxley-Act-Vorgaben, Green-Controlling, Moderne Budgetierung, Kommunikations-Controlling an Bedeutung gewinnen, was zu weiteren Publikationen und den neuen Fachkreisen führt. Parallel forciert der ICV Kooperationen mit verschiedenen Institutionen, beispielsweise dem Bundesministerium für Wirtschaft und Technologie („Wissensbilanz – Made in Germany“), das die gezielte Verbreitung der Wissensbilanz bei Entscheidungsträgern im Mittelstand, die Vernetzung der Akteure sowie die Vermittlung der Wissensbilanz-Methodik verfolgte.

Außerdem beschließen im Frühjahr 2005 die Vorstände der Deutschen Gesellschaft für Qualität e.V. (DGQ) und des ICV zu kooperieren, um die Effizienz der Zusammenarbeit von Controlling und Qualitätsmanagement zum Vorteil der Unternehmen und Organisationen zu steigern. Als Resultat daraus wird der Fachkreis Controlling und Qualität gegründet.

Durch die Übernahme der IFRS in EU-Recht (2003) und essen Umsetzung in Deutschland war plötzlich der ICV als Vertreter der Controlling-Community gefragt. Denn die „Management View“ von IFRS 2 führte zu Diskussionen, ob Controller überflüssig werden und Accountants das Management Reporting übernehmen? Außerdem war nicht klar, ob es zu einer Harmonisierung des internen und externen Rechnungswesens kommen und dabei die IFRS-Standards das Controlling dominieren würden. In dieser Zeit war der ICV im Deutsches Rechnungslegungs Standards Committee an den Diskussionen durch Vorstandsmitglied Siegfried Gänsslen beteiligt. Intensiv kommentierte der ICV die exposure-drafts und wies auf mögliche Probleme hin. Ergebnis der Arbeit waren ein „Statement“ der IGC zur Verbindung von IFRS und Controlling (Prof. Weissenberger, Dr. Berger-Vogel) und ein Statement des Fachkreises IFRS & Controlling in dem erstmals eine sinnvolle Brücke zwischen G+V nach IFRS und der internen Managementerfolgsrechnung dargelegt hat.

Unter besonderem Einsatz von Dr. Herwig Friedag und Dr. Walter Schmidt wurde die Internationalisierung durch die Gründung neuer Arbeitskreise in Polen (Warszawa/Warschau und Szczecin/Stettin) und anderer (Rumänien, Bulgarien, Russland, Estland, Litauen und Slowenien) nun systematisch vorangetrieben, die das europaweite Netzwerk des ICV weiter ausbauten.

Gleichzeitig vertiefte der ICV seine Zusammenarbeit mit Hochschulen, Institutionen und Verbänden, um Controlling-Themen wissenschaftlich zu fundieren und für die Praxis nutzbar zu machen. Ein zentrales Anliegen blieb die Weiterentwicklung von Methoden und Standards, was sich u.a. in Statements wie „Projektcontrolling“ oder dem IFRS-Statement niederschlug. Der Fach-Arbeitskreis IFRS veröffentlichte regelmäßig Stellungnahmen zu neuen Rechnungslegungs-Standards (z.B. beim DRSC oder IASB) und gewann damit an Sichtbarkeit in der Fachwelt.

Mit dem Start des Controlling-Wikis, einer Ausweitung der Mitgliederkommunikation und der Professionalisierung von Prozessen und Arbeitskreisen positioniert sich der ICV weiterhin als führende Instanz im Controlling. Die Finanzkrise von 2007-2009 führt zur Neubewertung etablierter Prinzipien der Unternehmensführung. So bezeichnet 2009 Jack Welch in einem Interview mit der Financial Times, den Shareholder Value als „…die dümmste Idee der Welt…“, was zu einem Impulspapier „Die 10 Kernelemente des nachhaltigen Controllings“ führt. Damit führte der damalige zweite Vorsitzender des ICV, Prof. Dr. Heimo Losbichler (FH Steyr) das seit den 1970er Jahre geltende Leitziel der ICV-Controlling-Philosophie vom „ökonomisch nachhaltiger Erfolg „noch weiter aus und aktualisierte es.

Das Jahrzehnt von 2010 bis 2019 war für den ICV von einem kontinuierlichen Wachstum und einer weiteren Internationalisierung geprägt. Bereits zu Beginn der 2010er-Jahre intensivierte der Verein seine Zusammenarbeit mit Hochschulen und Kooperationspartnern wie Roland Berger Strategy Consultants, wodurch Studien und Publikationen (darunter das regelmäßig erscheinende „Operations-Effizienz-Radar“) Controllerinnen und Controllern neue Impulse lieferten. Gleichzeitig legte der ICV den Grundstein für eine Professionalisierung in vielen Bereichen: Es entstanden neue Fachkreise wie IFRS, Green Controlling oder Working Capital Management, die für die Praxis relevante White Papers und Leitfäden entwickelten. Geführt wurde der ICV fast durch das gesamte Jahrzehnt durch Siegfried Gänßlen (Vorstandsvorsitzender) und Prof. Dr. Heimo Losbichler (Stellvertreter).

Bereits 2010 und 2011 zeichnete sich der Trend zu nachhaltigem und „grünem“ Controlling ab. Folgerichtig etablierte der ICV 2011 den Fachkreis Green Controlling, der seither Methoden des Nachhaltigkeits-Controllings entwickelt und publiziert. Unter dem Einfluss der Finanzkrise 2008/2009 wird die Liquiditätssteuerung zu einem wichtigen Thema, das im Fachkreis Working Capital Management als Querschnittsfunktion von Unternehmen aufgefasst wird und in mehrjähriger Arbeit 2013 zu einem wegweisenden Leitfaden in sechs Sprachen führt.

Ein zentrales Motiv des Jahrzehnts war der Ausbau internationaler Kontakte. Mit neuen Arbeitskreisen und Lizenzvereinbarungen in Ländern wie Spanien, Kroatien, Serbien, Polen, England und China erweitert der ICV seine Basis für den europa- und weltweiten Austausch zu Controlling-Themen. 2019 hat der ICV mehr als 6.000 Mitglieder.

Von 2014 bis 2016 rückte das Thema Digitalisierung in den Vordergrund. Das drückt sich in Publikationen, Veranstaltungen und Fachkreisen zu den Themen „Digitale Transformation“, „Start-up Controlling“ oder „Business Analytics“ aus und boten Controllerinnen und Controllern praxisnahe Orientierung. In Webinaren, Podcasts, Barcamps und einem Controlling Wiki wird das Fachwissen zunehmend auch online vermittelt.

Im gesamten Jahrzehnt baut der ICV sein Angebot an Fachveranstaltungen im deutschsprachigen Raum und darüber hinaus aus. Neben dem alljährlichen Controller Congress in München sowie den Controlling Insights Steyr in Österreich entwickeln sich regionale Tagungen in Polen, Russland, Slowenien, Kroatien und weiteren Ländern zu wichtigen Austauschplattformen. Der Verein zeichnet regelmäßig herausragende Controlling-Projekte aus – unter anderem mit dem Controller Preis, dem Controlling-Nachwuchspreis oder dem Green Controlling Preis.

Parallel dazu sorgen Publikationen wie die Dream-Car-Berichte der Ideenwerkstatt (u.a. zu Green Controlling, Big Data, Industrie 4.0 und digitalen Geschäftsmodellen) für neue Impulse und verschaffen dem ICV den Ruf, Entwicklungen des Controllings und geeignete Methoden dafür zu antizipieren.

Drei Ereignisse führen 2015 zu einer wegweisenden Publikation des ICV:

- Die Finanz- und europäischen Schuldenkrise (2007-2011) ändern die Sichtweise auf den nachhaltigen Erfolg von Unternehmen.

- Michael E. Porter und Mark R. Kramer veröffentlichen 2006 in der Harvard Business Review Konzept des „Creating Shared Value“.

- Der Frameworks des Integrated Reportings wird 2010 publiziert.

Das wurde zum Auslöser einer zweijährigen Diskussion verschiedener Fachkreise des ICV darüber, welchen Beitrag, den das Controlling zur Wertschöpfung von Organisationen leistet. Das Ergebnis ist ein integrierter Ansatz der „Modernen Wertorientierung“.

Zur Entlastung des Vorstands werden 2015 Executive Advisors eingeführt, die vom Vorstand operative Aufgaben übernehmen.

Insgesamt stellen sich für den ICV die 2010er-Jahre als Dekade des Wachstums, der Internationalisierung und der inhaltlichen Erneuerung dar. Der Verein baut sein Netzwerk in Europa und darüber hinaus aus, setzte zentrale Akzente bei grünen und digitalen Themen und verankerte sich mit seinen Tagungen, Fachkreisen und Publikationen als maßgebliche Kompetenzadresse für Controlling und Unternehmenssteuerung.

Jahresrückblicke (PDF Download) 2015 / 2016 / 2017 / 2018 / 2019

Die COVID-19-Pandemie ist weltweit ein einschneidendes Ereignis, die in vielen Ländern schreckliche und drastische Auswirkungen hat. Der ICV ist mit einigem Glück und den richtigen Entscheidungen durch den Vorstand, seit 2018 Prof. Heimo Losbichler (Vorsitzender) und Matthias von Daacke (Stellvertreter), wenig davon betroffen. 2020 fällt erstmalig der Congress der Controller durch den Lockdown aus und das erste Mal in der Vereinsgeschichte findet eine Mitgliederversammlung samt Vorstandswahl online über Microsoft Teams statt. Das Tagungshotel Grand Westin kommt dem ICV finanziell entgegen, die angemeldeten Teilnehmer halten Ihre Buchungen aufrecht und da im nächsten Jahr auf Grund der Covid-Einschränkungen ein Congress als Präsenzveranstaltung ebenfalls nicht möglich ist, wird der Congress der Controller 2021 online durchgeführt. Dazu stellt die Controller Akademie AG ihre Infrastruktur zur Verfügung und verwandelt die eigenen Büros in „Sendestudios“. Durch die insgesamt geringeren Kosten erweisen sich die finanziellen Folgen der COVID-19-Pandemie als beherrschbar.

Auch die Folgen des Lockdowns für das Vereinsleben werden Dank konsequenten Einsatzes von MS Teams abgemildert oder sogar in einen Vorteil verwandelt werden. Viele Präsenzveranstaltungen werden in virtuelle Formate überführte, kostenlose Webinare vermitteln Controllerinnen und Controllern wichtige Inhalte zu Krisenthemen wie Liquiditätssteuerung, Working Capital Management und Risikomanagement. Gleichzeitig treibt der ICV die eigene Digitalisierung voran und legt mit einer „Transformation-Map“ den Grundstein für automatisierte Prozesse in Verwaltung und Veranstaltungsmanagement. Im Jahr 2021 erfolgt die Einführung der Vereinssoftware „VereinOnline“, die Mitgliedern ein Self-Service-Portal bietet und Workflows im Arbeitskreismanagement effizienter gestaltete. So können trotz der Einschränkungen in dieser Zeit Dream-Car-Berichte der Ideenwerkstatt zu Themen wie „Servitization & Controlling“ und „Sustainability Controlling“ (Wandel zu nachhaltigen und digitalen Geschäftsmodellen) erarbeitet werden. Eine stetig wachsende Zahl von Firmenmitgliedschaften sowie neu geknüpfte Kooperationen mit Hochschulen (z. B. Frankfurt School of Finance und Hochschule Fresenius) stärkten das Netzwerk des ICV.

Unter dem Projekttitel „Next Communication“ modernisiert der Verein ab 2022 seine Außendarstellung, stellt das Leitmotiv „Controlling Excellence“ in den Vordergrund und führt nach fast 10 Jahren ein überarbeitetes Logo ein. Mit Webinaren, Fachkreisen und einem ausgebauten Mentoring-Programm rückten außerdem Themen wie Nachhaltigkeit, KI, Agilität und HR-Controlling stärker ins Bewusstsein der Community. Als Höhepunkt zum Ende des Jahres 2024 gründet der ICV ein eigenes Frauennetzwerk, um die Rolle von Frauen im Controlling zu stärken und ein noch diverseres Vereinsleben zu ermöglichen.

Insgesamt sind die 2020er-Jahre für den ICV von einer umfassenden Digitalisierung, einer vertieften Beschäftigung mit Nachhaltigkeitsthemen und einer intensiven globalen Vernetzung gekennzeichnet. Mit modernen Self-Services, einer ausgebauten Online- und Hybrid-Event-Landschaft, neuen Publikationen und einem klaren Markenprofil („Controlling Excellence“) positioniert sich der Verein weiterhin als international vernetzte, zukunftsorientierten Institution für Controllerinnen und Controller.

Jahresrückblicke (PDF Download) 2020 / 2021 / 2022 / 2023 / 2024 / 2025

Der ICV im Jahresrückblick

2025 feiert der ICV runden Geburtstag und würdigt das ehrenamtliche Engagement seiner Mitglieder.

Dr. Alfred Blazek sendet die verschollen geglaubte Gründungsurkunde an den Noch-Vorsitzenden Prof. Dr. Heimo Losbichler.

Die Festschrift zum Jubiläum ist ab sofort auch neue Imagebroschüre.

Die Jubiläumsfeier mit Ehrengästen findet im Anschluss an die Mitgliederversammlung statt.

Matthias von Daacke löst als Vorstandsvorsitzender Heimo Losbichler ab, der ins Kuratorium wechselt. Claudia Maron und Markus Steiner werden als Vorstandsmitglieder bestätigt. Neu sind Pia Burkarth, Prof. Dr. Christoph Eisl und Guido Kleinhietpaß. Carmen Zillmer bleibt Geschäftsführerin und Vorstandsmitglied.

Im Kuratorium bleiben nach der Wahl Prof. Dr. Utz Schäffer, Pauline Seidermann, Jens Bienek, Dr. Jörg Engelbergs, Prof. Dr. Christoph Binder, Prof. Detlev R. Zillmer, Dr. Hendrik Vater, Dr. Peter Petrin und Christina Keindorf. Neu sind neben Heimo Losbichler Matthias Dannenberg und Dr. Katrin Krömer.

Zum ersten Mal gibt es mit Prof. Dr. Björn Baltzer einen ICV Executive Advisor Hochschulen und mit Korbinian Hoffmann einen ICV Executive Advisor Young Finance Professionals.

Der Dream-Car-Bericht der ICV Ideenwerkstatt widmet sich dem Thema „Controlling in Zeiten geopolitischer Spannungen – Resilienz, Prognosefähigkeit und Flexibilität als Steuerungsgrundlage“.

Im März geht der Relaunch der ICV-Website online.

Auch die IGC – International Group of Controlling – blickt auf ein Jubiläum: Sie besteht seit 30 Jahren.

In Montenegro wird der Arbeitskreis Podgorica gegründet.

Der 49. Congress der Controller am 28./29. April 2025 findet unter dem Motto „The Perfect Storm?“ statt.

Aus dem ICV Controlling Excellence Award wird der Albrecht Deyhle Award for Controlling Excellence. Dieser geht an Vonovia SE.

Der ebenfalls neu benannte „ICV – Péter Horváth Green Controlling Preis“ geht 2025 an die SUND Group.

Der erste ICV Imagefilm geht live.

Im Juni: Kick-off des ICV-Frauennetzwerks unter der Leitung von Sonja Westphal.

Im Juli erarbeitet und veröffentlicht der neue ICV-Vorstand richtungsweisend Mission, Vision und Purpose für den ICV.

Die ICV Ideenwerkstatt startet das Jahresthema „Controlling Excellence in Zeiten demografischer Herausforderungen“.

Erstes Netzwerktreffen für Führungskräfte in Großunternehmen bei Kärcher. Alles dreht sich um KI und Transformation.

Im August ein weiterer neuer ICV Executive Advisor: Prof. Dr. Werner Gleißner fokussiert Regulations & Methods für den ICV.

ICV-Mitgründer Erwin Helffenstein verstirbt.

Im Oktober Kick-off des Arbeitskreises Mecklenburg-Vorpommern mit Kira Kardel als Leiterin sowie Start der Youtube-Kooperation mit der FH Steyr.

Im Rahmen der ICV Nord-Ost-Tagung wird der erstmals gemeinsam vergebene ICV – Péter Horváth Controlling Dissertationspreis an Dr. Jochen Fähndrich vergeben. Der ebenso im Rahmen der verstärkten Kooperation neu benannte ICV – Péter Horváth Newcomer Award geht an Lukas Schmidt.

Im November: Kick-off der Young Finance Professionals im ICV unter der Ägide von Korbinian Hoffmann und Pia Burkarth. Außerdem Gründung des ersten ICV-Arbeitskreises in Skandinavien – in Schweden mit Arbeitskreisleiter Peter Greiner. Der Branchenarbeitskreis Construction geht mit Arbeitskreisleiter Dr. Martin Nicklis an den Start.

Die CCS – Controlling Competence Spaces – etabliert sich mit der 6. Ausgabe als größte Online-Veranstaltung zu KI im Controlling, an drei Nachmittagen trifft und vernetzt sich die Community im Metaverse.

Die Controlling-Community feiert erneut – diesmal 50 Jahre Controller Magazin!

Zur ICV Management Conference geht es nach Berlin.

Mehr als 91 Arbeitskreistreffen gibt es im Jubiläumsjahr, 30 davon finden online statt.

Mehr als 20 ICV Live Webinare 2025 bestätigen die Beliebtheit des Formats.

Gründer und Vorsitzende des ICV

„Neben den akademischen Anstößen, die Péter Horváth geliefert hat, war der ICV der wesentliche Multiplikator und Treiber des Controlling-Gedankens in Deutschland. Ohne den ICV hätte sich hierzulande keine Controlling-Philosophie und keine institutionalisierte Controlling-Organisation in dieser Form herausgebildet. Dieses institutionalisierte Denken, das Planen, Steuern und Eingreifen mit strategischer Kompetenz verbindet und operativ wirksam wird, ist einzigartig – und der ICV hat dies populär gemacht, aufrechterhalten und nachhaltig etabliert.“

Prof. Dr. Reinhold Mayer, Vorstand der Péter Horváth Stiftung

Prof. Dr. Reinhold Mayer, Vorstand der Péter Horváth Stiftung