Die Ideenwerkstatt – Think Tank des ICV

Seit 2001 gibt die Ideenwerkstatt als Think Tank im Verein Impulse für neue Ideen, Adaptionen und Anwendungen im Controlling. Mit der Veröffentlichung von Dream-Car-Berichten und Think Tank Updates (davor: Ideenwerkstatt Quarterlies) lässt sie alle am Controlling Interessierten regelmäßig an den aktuellen Entwicklungen und Erkenntnissen teilhaben. Innerhalb des Vereins stößt die Ideenwerkstatt die Gründung von themenspezifischen Fachkreisen an, die handhabbare Modelle, Methoden und Instrumente entwickeln und in Publikationen der Controlling-Community zur Verfügung stellt. Die Ideenwerkstatt ist damit gleichermaßen Vorreiter und Treiber in Controlling-Theorie und -Praxis.

Seit ihrer Gründung 2001 hat sich die Ideenwerkstatt stetig weiterentwickelt und ist heute eine dynamische und vielfältige Gruppe, die als solche ihren Blick aus vielen Winkeln auf die Kernthemen Controlling und Unternehmenssteuerung richten kann.

Sie haben Interesse, die Ideenwerkstatt und ihre Mitglieder kennenzulernen und Ihre Expertise einzubringen? Wir freuen uns auf Ihre Nachricht.

So arbeiten wir in der Ideenwerkstatt

Mithilfe des „Controlling-Radars“ beobachten wir systematisch das controlling-relevante Umfeld, um wesentliche Trends frühzeitig zu identifizieren. Jedes Jahr beschäftigen wir uns mit einem Trendthema. Aus den neuesten Erkenntnissen entwickeln wir den jährlichen Dream-Car-Bericht, ein Handbuch für Controllerinnen und Controller. Damit leisten wir einen wesentlichen Beitrag, um den ICV als Themenführer in der Financial- und Controlling-Community zu positionieren.

Themenschwerpunkte

Bis zum Congress der Controller am 28. und 29. April 2025 in München greift der Arbeitskreis das Thema Controlling in der globalisierten Welt 2.0 – Prognosekompetenz, Anpassungsfähigkeit & Resilienz auf.

In einer zunehmend globalisierten und dynamischen Welt ist es für Unternehmen unerlässlich, ihre Prognosekompetenz zu stärken und ihre Anpassungsfähigkeit zu erhöhen. Die Fähigkeit, geopolitische Entwicklungen präzise zu bewerten und Szenarien zu entwickeln, spielt eine zentrale Rolle im Risikomanagement und bei der Erkennung von Chancen. Das Controlling leistet hierbei einen entscheidenden Beitrag, indem es durch regelmäßige Risikobewertungen Wettbewerbsvorteile schafft. Wandlungs- und Anpassungsfähigkeit ist eine weitere Schlüsselkompetenz, die Unternehmen benötigen, um in einer sich schnell verändernden Umgebung erfolgreich zu sein. Flexible Prozesse und Agilität ermöglichen es, rasch auf Veränderungen zu reagieren und strategische Anpassungen vorzunehmen. Zudem gewinnt die Resilienz – die Widerstandskraft eines Unternehmens – immer mehr an Bedeutung. Unternehmen müssen in der Lage sein, Strategien und Geschäftsmodelle zu entwickeln, die robust gegenüber unvorhergesehenen Ereignissen sind, etwa durch Investitionen in redundante Kapazitäten und alternative Lieferketten (vgl. O´Keeffe et al., 2024).

Unser Jahresthema 2024/2025 widmet sich intensiv diesen Themen. Ziel dieser Arbeit ist es, Controllerinnen und Controller mit den notwendigen Werkzeugen und Strategien, z. B. bzgl. Flexibilität und Resilienz auszustatten, um den Herausforderungen der globalisierten Welt 2.0 erfolgreich zu begegnen. Der Austausch von Ideen und Best Practices soll innovative Lösungen hervorbringen, die die Wettbewerbsfähigkeit und Stabilität der Unternehmen nachhaltig stärken.

Mit dem Themenschwerpunkt „Controlling und New Work – Arbeitsformen, Kompetenzen, Talentakquise“ greifen wir aktuelle Trends der sich wandelnden Arbeitswelt auf und zeichnen ein Zukunftsbild des Controllings. Dabei beleuchten wir, wie New Work Prinzipien die Rollen und Prozesse im Controlling verändern. Wir liefern Impulse zum Wandel des Kompetenzprofils und beschäftigen uns mit der Differenzierung der Controlling-Rollen. Darüber hinaus thematisieren wir den War for Talents und zeigen auf, wie Aus- und Weiterbildungsangebote angepasst werden müssen, um das Zukunftsbild des Controllings zu realisieren.

Das Thema Nachhaltigkeit mit den Dimensionen Environmental, Social und Governance wird für eine zukunftsfähige Unternehmensführung immer wichtiger. Das Controlling ist deshalb gefordert, dieser Relevanzsteigerung Rechnung zu tragen und den Transformationsprozess zum nachhaltigen Unternehmen zu unterstützen.

Dem Nachhaltigkeitscontrolling kommt daher die wichtige Bedeutung zu, bei der Umsetzung und Rationalitätssicherung des Nachhaltigkeitsmanagements zu unterstützen und die regulatorischen Anforderungen zu erfüllen.

Dazu liefert der Leitfaden folgende Informationen:

- Bisherige Entwicklung und aktuelle Treiber von Nachhaltigkeitsmanagement und Nachhaltigkeitscontrolling

- Regulatorische Entwicklungen und Potenziale in Bezug auf Nachhaltigkeit

- Die neun zentralen Gestaltungsfaktoren für eine nachhaltige Unternehmenssteuerung

- Reifegradmodell & Praxisbeispiele von Bosch Automotive Electronics, DATEV, TRUMPF, Deutsche Post DHL sowie der Beratungsgesellschaft Deloitte

Mit der Kombination von Grundlagenwissen, Umsetzungsempfehlungen und Praxisbeispielen ist dieser Dream-Car-Bericht eine vollständige Basis für Controllerinnen und Controller, die als Treiber und Gestalter der Nachhaltigkeitstransformation ihrer Organisation agieren wollen.

Dieser Ideenwerkstatt Dream-Car-Bericht ist für ICV Mitglieder im ICV Online Shop, für Nicht-Mitglieder bei Haufe erhältlich.

Der ICV-Leitfaden „Servititation“ unterstützt Controller und Manager bei der Transformation der Geschäftsmodelle sowie der Anpassung der Controlling-Werkzeuge.

Der Leitfaden gibt Antwort auf die folgenden Fragestellungen:

- Was sind die Erfolgsfaktoren beim Wandel zum Service-Anbieter?

- Wie kann das Controlling diese Transformation planen und steuern?

- Wie muss das Controlling Organisation, Instrumente & Systeme weiterentwickeln?

- Wie funktioniert die Transformation in der Praxis? Erfolgsbeispiele von TRUMPF/Munich

RE, Heidolph Instruments, Wibu Service+, SEW Eurodrive und Drägerwerk

Diese Kombination von Grundlagenwissen und individuellen Erfahrungsberichten erleichtert die Übertragung auf die Anforderungen im eigenen Unternehmen.

Der Leitfaden zeigt, wie das Controlling entscheidend dazu beitragen kann, Unternehmen in existenzbedrohenden Situationen auf Kurs zu halten. Neben den systematischen Ansätzen liefern die Praxisbeispiele von TRUMPF, Kärcher und Siemens wertvolle Impulse.

Kommen Unternehmen in eine Krise oder gar existenzbedrohende Situationen, ist es Aufgabe des Controllings, es mit seinen Instrumenten zu stabilisieren und wieder auf Kurs zu bringen. Die damit verbundenen Aufgaben, Instrumente und Prozesse lassen sich entlang eines Phasenmodells beschreiben

- beginnend mit der Krisenerkennung und -vorsorge

- über die kurzfristige Überlebenssicherung und Stabilisierung

- bis hin zur Neuausrichtung und einem potenziellen Neustart.

Ziel dieses Leitfadens ist es, Controller und Manager bei der Auswahl geeigneter Werkzeuge zu unterstützen. Dazu gibt er Antwort auf folgende Fragestellungen

- Was ist eine Krise und wie läuft sie ab? Klassifikation und Vier-Phasen-Modell

- Wie lassen sich Krisen vermeiden? Krisenvorhersage und -prävention rechtzeitig organisieren

- Wie lassen sich Krisen bewältigen? Werkzeugkasten für Ergebnis- und Liquiditätsverbesserung

- Wie funktioniert es wirklich? Praxisbeispiele von Kärcher, TRUMPF und Siemens

Diese Kombination von Grundlagenwissen und individuellen Erfahrungsberichten erleichtert die Übertragung auf die Anforderungen im eigenen Unternehmen.

Für Start-Ups sind Controllingelemente in jeder Phase der Unternehmensentwicklung unverzichtbar. Aufgrund gravierender struktureller Unterschiede ist ein Transfer klassischer Controllingansätze jedoch nur bedingt möglich. Dieser ICV-Leitfaden kombiniert Grundlagenwissen und Best-Practice-Beispiele und unterstützt damit Auswahl und Anwendung geeigneter Werkzeuge.

- Besonderheiten von Start-Ups und Start-Up-Inititativen

- Entwicklung der Controllingaufgaben im Lebenszyklus

- Best-Practice-Beispiele von Signavio, FlixBus, TRUMPF und Bosch.

- Controllinginstrumente von der Existenzgründung bis zur Etablierung am Markt

Start-Ups unterscheiden sich maßgeblich von etablierten Unternehmen, vor allem hinsichtlich ihrer Strukturen, Organisationsformen, Flexibilität, Ressourcen und Entscheidungsgeschwindigkeit. Gleiches gilt für Start-up-Initiativen als Innovationstreiber in großen Unternehmen. Aufgrund dieser gravierenden strukturellen Unterschiede ist ein Transfer klassischer Controllingansätze nur bedingt möglich. Allerdings sind Controllingelemente in jeder Phase der Unternehmensentwicklung unverzichtbar. Daher hat die Ideenwerkstatt des Internationalen Controller Vereins (ICV) in Zusammenarbeit mit der EBS Universität für Wirtschaft und Recht und namhaften Autoren aus Wissenschaft und Praxis den vorliegenden Leitfaden entwickelt.

Ziel dieses Leitfadens ist es, Controller und Manager bei der Auswahl geeigneter Werkzeuge zu unterstützen. Dazu gibt er Antwort auf folgende Fragestellungen:

- Was genau versteht man unter Start-Ups und Start-Up-Initiativen und welche Kategorien bzw. Arten sind dabei zu unterscheiden?

- Wie verändert sich das Controlling von Start-Ups, insbesondere Aufgaben, Werkzeuge, Kennzahlen und Rollen, über den Lebenszyklus hinweg?

- Wie werden Start-Up-Programme bzw. interne und externe Start-Up-Beteiligungen innerhalb größerer Unternehmensgruppen individuell und ganzheitlich gesteuert?

Anhand von kleinen bis großen Start-Ups oder gar Grown-Ups sowie erfolgreichen Start-Up-Initiativen (z.B. Inkubatoren, Akzeleratoren, CVCs und Hubs) werden die Erfolgsfaktoren und Hindernisse anschaulich dargestellt.

Diese Kombination von Grundlagenwissen und individuellen Best-Practice-Beispielen erleichtert die Übertragung auf die Anforderungen eigener Wachstumsinitiativen.

Der Dream Car Bericht 2018/2019 kann im ICV Online Shop käuflich erworben werden.

Digitale Geschäftsmodellinnovationen

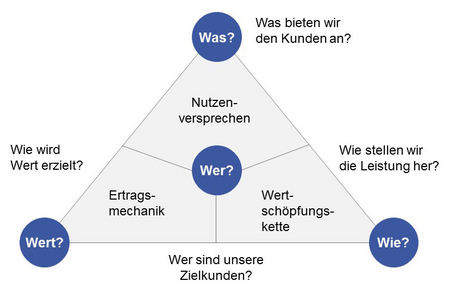

Der Einsatz von digitalen Technologien (bspw. Hochleistungsrechner, Breitband-Internet etc.) kann zu wesentlichen Veränderungen in den zentralen Geschäftsmodellbestandteilen „Kunden“, „Nutzenversprechen“, „Wertschöpfungskette“ und „Ertragsmechanik“ bzw. zu grundsätzlich neuen Geschäftsmodellen von Unternehmen führen (vgl. Gassmann et al. 2013). Bei der Umsetzung von digitalen Geschäftsmodellinnovationen sind dabei meist mehrere Geschäftsmodellbestandteile gleichzeitig betroffen. Im Folgenden wird anhand verschiedener Anwendungsbeispiele exemplarisch aufgezeigt, welche grundsätzlichen Veränderungen sich durch den Einsatz von digitalen Technologie in einzelnen Geschäftsmodellbestandteilen ergeben können.

- Geschäftsmodellbestandteil „Kunden“

Im Mittelpunkt von Geschäftsmodellen stehen die Kunden. Dabei wird bspw. betrachtet, auf welche Kundengruppen (bspw. B2C oder B2B) sich das Unternehmen fokussiert. In diesem Zusammenhang wird auch definiert, wie diese Kundengruppen angesprochen und die Kundenbeziehungen ausgestaltet werden sollen. Das Unternehmen Amazon hat durch den Einsatz von digitalen Technologien den Internethandel populär gemacht. Hinsichtlich der Kundenbeziehung wird dabei im Vergleich zum „konventionellen“ Einzelhandel auf den persönlichen Kundenkontakt verzichtet. Heute ist Amazon u.a. der größte Buchhändler der Welt, ohne ein einziges Ladengeschäft eröffnet zu haben.

- Geschäftsmodellbestandteil „Nutzenversprechen“

Im Rahmen des Geschäftsmodellbestandteils „Nutzenversprechen“ wird betrachtet, welche Produkte und/oder Dienstleistungen das Unternehmen seinen Kunden anbietet. Der Einsatz von digitalen Technologien ermöglicht es, physische durch dematerialisierte Produkte zu ersetzen. Ein Beispiel hierfür ist die MP3-Technologie und das damit verbundene Angebot digitaler Musik. Das Unternehmen Apple hat mit iTunes ein Geschäftsmodell umgesetzt, bei dem Musik ohne Datenträger (CDs, Schallplatten etc.) verkauft wird. Gegen ein Entgelt laden Kunden einzelne Musiktitel über iTunes auf ihr iPhone oder ihren iPod. Apple hat so das Musikgeschäft umgekrempelt und ist zum größten Musikeinzelhändler geworden, ohne eine einzige CD oder Schallplatte verkauft zu haben.

- Geschäftsmodellbestandteil „Wertschöpfungskette“

Der Geschäftsmodellbestandteil „Wertschöpfungskette“ umfasst sämtliche Aktivitäten, Prozesse und Schlüsselressourcen, welche für die Leistungserbringung bzw. Umsetzung des Geschäftsmodells benötigt werden. Um Zugang zu Schlüsselressourcen zu erhalten, welche das Unternehmen selbst nicht vorweisen kann, werden oft strategische Partnerschaften mit anderen Unternehmen geschlossen oder Investitionen in Start-Ups getätigt. So hat die Daimler AG zusammen mit Europcar das Unternehmen car2go gegründet, um in das Free-Floating-Car-Sharing-Geschäft einzusteigen. Der gesamte Autovermietungsprozess wird dabei durch verschiedene digitale Technologien realisiert. So ist bspw. das Smartphone der Kunden als zentrale Schnittstelle anzusehen und dient als Informations-, Buchungs- und Bezahlgerät.

- Geschäftsmodellbestandteil „Ertragsmechanik“

Die Ertragsmechanik umfasst die finanziellen Aspekte des Geschäftsmodells. Dies beinhaltet sowohl die Kostenstruktur, als auch die Einnahmequellen. Insbesondere hinsichtlich der Einnahmequellen können neue Konzepte durch den Einsatz von digitalen Technologien umgesetzt werden. So hat Rolls Royce (Hersteller von Turbinen für die zivile und militärische Luftfahrt) das Konzept „Pay-per-Use“ eingeführt. Kunden zahlen eine Gebühr für jede Stunde, die das Triebwerk läuft, anstatt das Triebwerk selbst zu kaufen. Um ein solches Konzept anbieten zu können, erfasst Rolls Royce die Betriebsdaten der Triebwerke über Sensoren. Diese werden dann zentral gesammelt und ausgewertet.

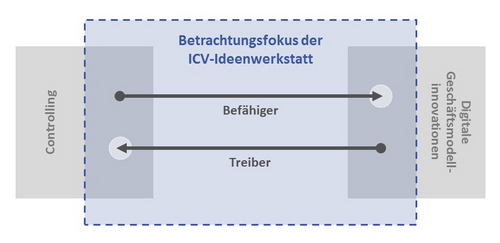

Die Rolle des Controllers

Die Umsetzung von digitalen Geschäftsmodellinnovationen, welche Branchen innerhalb kürzester Zeit verändern, erfordert Agilität. Dies bezieht sich sowohl auf das Geschäftsmodell selbst, als auch das Controlling. Zudem ist die Unternehmenskultur entscheidend für die Entwicklung und Umsetzung von digitalen Geschäftsmodellinnovationen. Dabei sind aus Controlling-Sicht zwei wesentliche Perspektiven zu berücksichtigen: Einerseits agiert das Controlling als Befähiger für die Entwicklung von digitalen Geschäftsmodellinnovationen, andererseits ist die Umsetzung von solchen Geschäftsmodellinnovationen als Treiber für die Anpassung von Controlling-Instrumenten und -Methoden anzusehen (vgl. Abbildung 2).

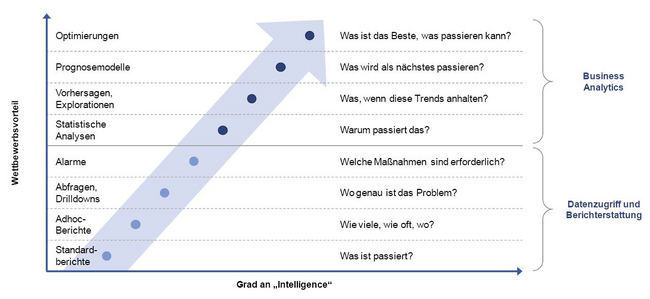

Zukunftsorientiere Analysen im Fokus

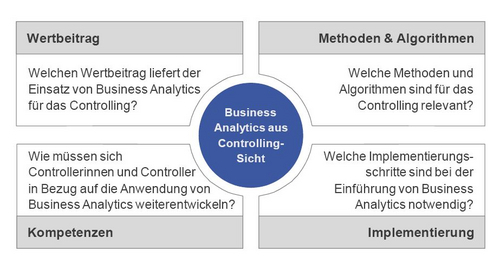

Was wird unter „Business Analytics“ verstanden? Mit „Analytics“ ist die umfassende Nutzung von Daten, statistischen und quantitativen Analysen sowie erklärenden und voraussagenden Modellen gemeint (vgl. Davenport/Harris, 2007). Der Begriff „Business“ unterstreicht in diesem Zusammenhang, dass diese Methoden und Modelle im betrieblichen Kontext eingesetzt werden, um datengetriebene Managemententscheidungen herbeizuführen. Insbesondere durch datengetriebene Vorhersagen, Prognosen und Optimierungen lassen sich verbesserte Managemententscheidungen erzielen und somit Wettbewerbsvorteile erschließen (vgl. Abbildung 1).

Welche Fragen stellen sich aus Controlling-Sicht?

Durch die zunehmende Digitalisierung werden enorme Datenmengen generiert. Business Analytics soll ermöglichen, diese Datenmengen sinnvoll zu analysieren und nutzenstiftende Erkenntnisse abzuleiten. Mit unserer Arbeit in der Ideenwerkstatt möchten wir herausfinden, wie sich der Einsatz von Business Analytics auf das Controlling auswirkt. Zudem möchten wir Controllerinnen und Controllern passende Lösungen für ihre praktische Arbeit aufzeigen. Dabei werden wir vier wesentliche Fragestellungen behandeln (vgl. Abbildung 2).

Auf dem Weg zur vierten industriellen Revolution

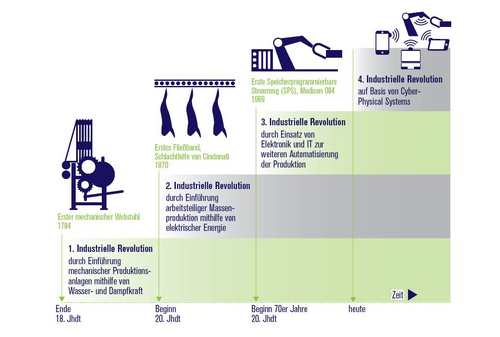

Industrie 4.0 ist der Megatrend in der Produktion und steht für intelligent vernetzte Fabriken und Wertschöpfungsketten. Experten prognostizieren hierdurch eine Produktivitätssteigerung von bis zu 50%. In Abbildung 1 ist der Weg bis zu vierten industriellen Revolution veranschaulicht.

Ausgangspunkt jeder industriellen Revolution war der Einsatz neuer Technologien und die damit zusammenhängende verbesserte Organisation und Steuerung gesamter Wertschöpfungsketten:

- Die erste industrielle Revolution

Ende des 18. Jahrhunderts wurde mit der Einführung mechanischer Produktionsanlagen die erste industrielle Revolution eingeleitet. Ausschlaggebend war dabei die Entwicklung der Dampfmaschine. Mit Hilfe der Dampfmaschine konnte die im Dampf enthaltene Wärmeenergie in mechanische Arbeit umgewandelt werden. Dadurch ergab sich die Möglichkeit zur Mechanisierung von Handarbeit durch Maschinen.

- Die zweite industrielle Revolution

Zu Beginn des 20. Jahrhunderts war die Einführung arbeitsteiliger Massenproduktion mit Hilfe von elektrischer Energie wesentlicher Treiber der zweiten industriellen Revolution. Oft wird in diesem Zusammenhang auch von einer Arbeitsorganisation geprägten Revolution gesprochen. Prägend waren hierbei das durch Henry Ford eingeführte Fließband innerhalb der Produktion und die von Frederick W. Taylor entwickelten Prinzipien der industriellen Arbeitsorganisation (Taylorismus).

- Die dritte industrielle Revolution

Anfang der 70er Jahre des 20. Jahrhunderts setzte die bis heute andauernde dritte industrielle Revolution ein. Ausschlaggebend hierfür waren der zunehmende Einsatz von Elektronik sowie Informations- und Kommunikationstechnik, die eine steigende Automatisierung von Produktionsprozessen ermöglichten. Dies führte zum einen zur weiteren Rationalisierung und zum anderen zur variantenreichen Serienproduktion.

- Die vierte industrielle Revolution

Nach der Mechanisierung, Elektrifizierung und Informatisierung steht nun – im Rahmen von Industrie 4.0 – die Vernetzung der Produktionsprozesse im Fokus. Durch intelligente Vernetzung sollen Wertschöpfungsprozesse in Echtzeit geplant und gesteuert werden. Dadurch werden flexiblere und effizientere Produktionsprozesse ermöglicht. Dies wird durch sogenannte Cyber-Physische Systeme (CPS) realisiert. CPS bezeichnen die Integration eingebetteter Informationstechnologien in Gegenstände, Materialien, Geräte und Logistik-, Koordinations- bzw. Managementprozesse sowie deren Vernetzung.

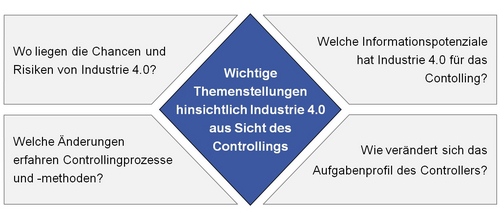

Themenstellungen hinsichtlich Industrie 4.0 aus Sicht des Controllings

Trotz der Einbindung von Prinzipien künstlicher Intelligenz bleibt der Mensch und dessen Rolle als qualifizierter Entscheider weiterhin zentraler Faktor im Produktionsumfeld. Allerdings wird prognostiziert, dass sich seine Rolle und die Arbeitsinhalte grundlegend ändern werden innerhalb von Industrie 4.0 (vgl. Spath u.a. 2013). Mit unserer Arbeit in der Ideenwerkstatt möchten wir herausfinden, wie sich diese Entwicklung auf das Controlling und den Controller auswirkt. Um dies umfassend zu erarbeiten, werden wir die in Abbildung 2 aufgeführten Themenstellungen behandeln.

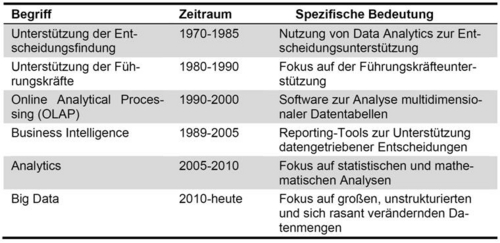

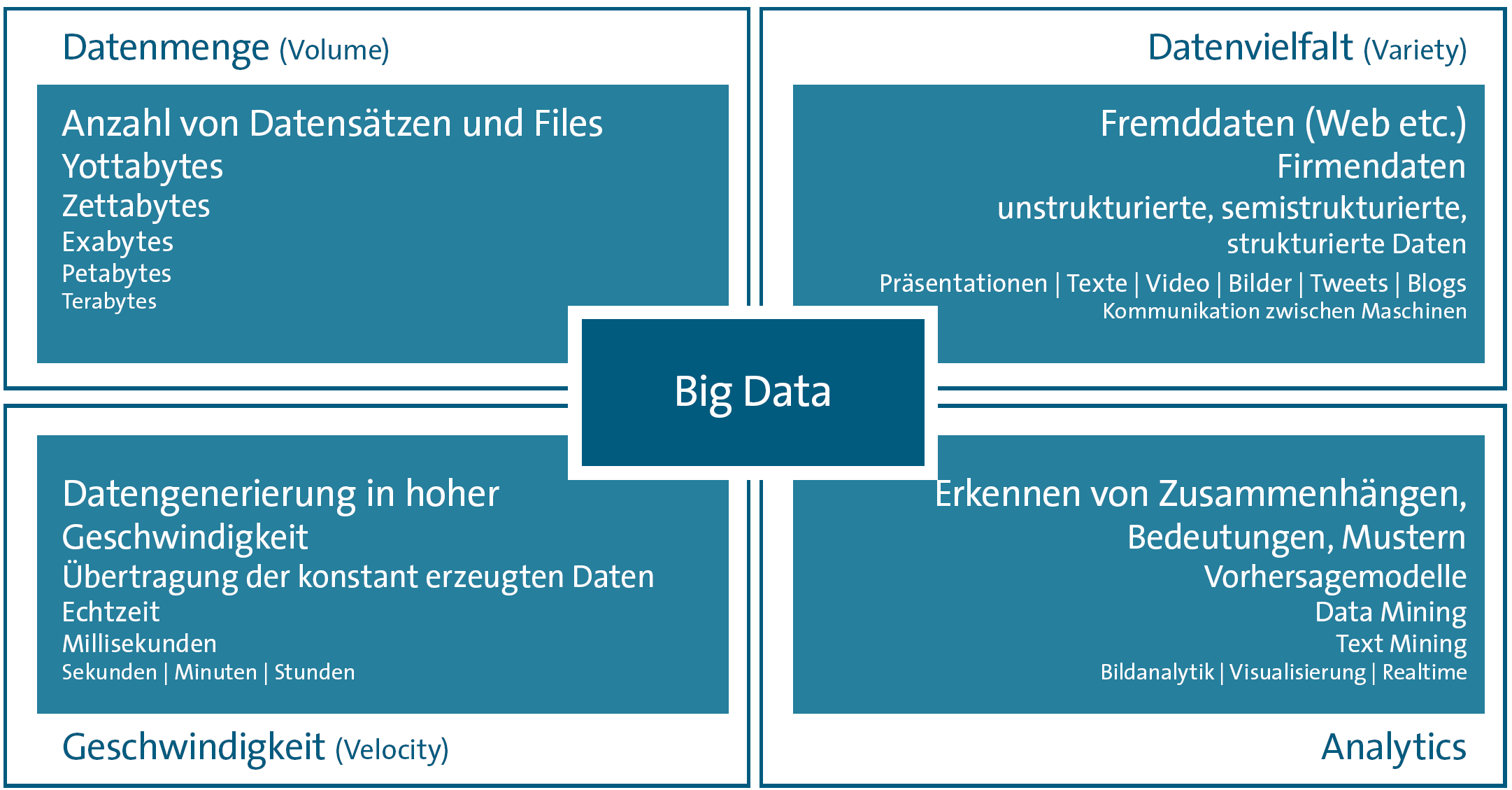

Was ist mit „Big Data“ gemeint?

Der Begriff „Big Data“ weist zunächst einerseits auf das schier unvorstellbar wachsende Datenvolumen um uns hin, dessen Speicherung heute weder technisch noch wirtschaftlich ein Problem darstellt. Andererseits wird immer wieder darauf hingewiesen, dass nur ein geringer Prozentsatz dieser Datenmenge konkret analysiert und genutzt wird. Grundsätzlich ist der Begriff in die Entwicklung der Terminologien für die Auswertung und Analyse von Daten zur Unterstützung der Unternehmenssteuerung einzuordnen. Durch die nachfolgende Tabelle wird diese Entwicklung aufgezeigt.

(in Anlehnung an Davenport 2014, S. 10)

Der Bundesverband Informationswirtschaft, Telekommunikation und neue Medien e.V. (BITKOM) führt zur Begriffskonkretisierung vier Kernmerkmale auf, die kennzeichnend für Big Data sind:

- Volume (=Datenmenge)

Wie der Terminus Big Data bereits impliziert, fallen hierunter sowohl große Datenmengen von Terrabytes bis Petabytes, als auch viele kleine Datenmengen, die es gemeinsam zu analysieren gilt. - Variety (=Datenvielfalt)

Nicht die großen Datenmengen an sich, sondern die Vielfältigkeit der Daten sind Chance aber auch Herausforderung von Big Data. Die Daten stammen aus unternehmensinternen und -externen Quellen und liegen strukturiert (relationale Datenbanken etc.), halb-strukturiert (Logfiles) und unstrukturiert (Texte im Internet, aber auch Video-Streams und Audio-Dateien etc.) vor. - Velocity (=Geschwindigkeit)

Die sich ständig verändernden und in ihrer Gültigkeit begrenzten Daten erfordern eine Datengenerierung und -verarbeitung in Echtzeit bzw. nahezu Echtzeit. - Analytics (=Datenanalyse)

Zum Management, zur Analyse und zur Interpretation von Big Data sind Methoden der automatisierten Erkennung und Nutzung von Mustern, Bedeutungen und Zusammenhängen wie statistische Verfahren, Optimierungsmodelle, Data Mining, Text- und Bildanalytik usw. erforderlich.

(nach BITKOM 2012, S. 19)

Die intensive Auseinandersetzung mit dem Thema Big Data zeigt, dass auch diese Definition aus Sicht des Controllings noch nicht ausreichend ist. Unternehmen können erst dann einen Vorteil aus Big Data ziehen, wenn sie ihren Daten vertrauen und einen messbaren Mehrwert aus deren Analyse ziehen können. Denn wenn die Qualität der zugrundeliegenden Informationen mangelhaft ist, verliert das Management sein Vertrauen in die Daten und verlässt sich bei Entscheidungen eher auf die Intuition als auf eine solide Datenbasis. Zudem bedarf es Datenspezialisten, die den Wert der Daten erkennen und daraus einen messbaren, wirtschaftlichen Nutzen für das Unternehmen generieren. Aus diesem Grund möchten wir in der Ideenwerkstatt den grundlegenden Terminus um zwei weitere Vs erweitern:.

- Veracity (=Glaubwürdigkeit)

Es muss sichergestellt werden, dass Vertrauen bzgl. der Glaubwürdigkeit der Daten besteht. - Value (=Wert)

Der Einsatz von Big Data Analytics kann Unternehmen einen wirtschaftlichen Nutzen liefern, indem diese einen tieferen Einblick in ihr Business erhalten, daraus z.B. neue Produkte und Dienstleistungen entwickeln und auf unternehmensrelevante Veränderungen reagieren können, bereits während diese auftreten.

Fragestellungen zu Big Data aus der Sicht des Controllings

Im Rahmen der Ideenwerkstatt betrachten wir das Thema „Big Data“ aus der Controllersicht. In diesem Zusammenhang gehen wir insbesondere auf folgende Leitfragen ein:

- Was sind Big Data? Welches Potenzial haben Big Data in Unternehmen und Organisationen? Wo liegen die Risiken? Ist das alles nur Zukunftsmusik?

- Welche Bedeutung haben Big Data für den Controller?

- Wo verändern Big Data die Arbeit des Controllers? Wo und wie kann er Potenziale entdecken?

- Wo muss er als „wirtschaftliches Gewissen“ Kosten und Risiken kritisch hinterfragen?

Das Phänomen „Volatilität“

Volatilität und die damit in Verbindung gebrachte ungewisse und hochgradig turbulente Zukunft ist ein regelmäßig registriertes Phänomen. Bereits 1862 sprach Abraham Lincoln von „turbulent future“. Peter Drucker veröffentlichte 1980 sein berühmtes Werk „Managing in turbulent times“.

In den vergangenen Monaten hat die Ideenwerkstatt begonnen, sich mit dem in jüngster Zeit viel beachteten Phänomen der zunehmenden Volatilität zu beschäftigen. Volatilität wird sowohl von Wissenschaftlern als auch von Fach- und Führungskräften aus der Praxis als eines der zehn Zukunftsthemen des Controllings eingeschätzt. Erstes Ziel der Bemühungen ist es, die These der gestiegenen Volatilität zu untersuchen und eine für die Controlling-Praxis taugliche Definition von Volatilität zu erarbeiten.

Darauf aufbauend soll untersucht werden, welche Reaktionsmöglichkeiten auf eine hohe Volatilität dem Management von Unternehmen theoretisch vorliegen bzw. welche bereits in der Praxis eingesetzt werden. Da Controlling immer auch Entscheidungsunterstützung des Managements ist, hat eine Veränderung der Unternehmensführung immer auch Auswirkungen auf das Controlling. Die Ideenwerkstatt wird hieraus Anforderungen an ein Controlling im zunehmend volatilen Umfeld ableiten und diese dazu nutzen, bestehende Controlling-Instrumente und -prozesse auf Einsetzbarkeit im volatilen Umfeld zu überprüfen und ggf. anzupassen.

Was ist Volatilität?

Der Begriff Volatilität findet in vielen Fachbereichen Anwendung. Allgemein definiert ist Volatilität die kurzfristige Fluktuation einer Zeitreihe um ihren Mittelwert oder Trend. Insbesondere in den Wirtschaftswissenschaften ist Volatilität ein oft benutzter, aber nicht eindeutig definierter Begriff.

Für die kommende Arbeit der Ideenwerkstatt im ICV haben wir eine erste Arbeitsdefinition gefunden. Wir wollen Volatilität definieren als die unvorhersehbare Schwankungsbreite und -häufigkeit der für Unternehmen relevanten externen und internen wirtschaftlichen Parameter, deren Ablaufmuster nicht oder kaum prognostizierbar sind.

Diese sehr breite Definition umfasst viele Ereignisse. Darunter fallen z.B. die Volatilität von Rohstoffpreisen, die Verschiebung von Nachfrage und Wettbewerbspositionen, z.B. aufgrund von kürzeren Produktlebenszyklen und technologischem Wandel oder auch die starken volkswirtschaftlichen Schwankungen, wie sie seit der Finanzkrise 2009 zu beobachten sind.

Volatilität im Unternehmenskontext

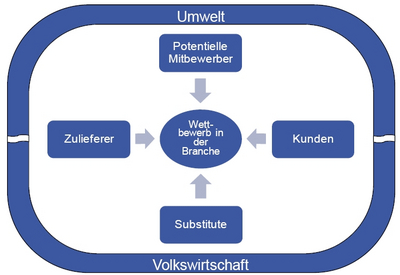

Besonders auf Unternehmensebene wird Volatilität häufig als subjektives, qualitativ empfundenes Phänomen beschleunigten Wandels beschrieben; ohne Operationalisierung des Konzepts der Volatilität. Dabei begünstigt der weit gefasste Volatilitätsbegriff eine Pauschalisierung wahrgenommener Effekte. Um eine differenzierte Aussage über die Entwicklung der Volatilität und den Einfluss auf das Controlling treffen zu können, ist es notwendig, die Schwankungen der Einflussfaktoren der Unternehmen zu untersuchen und Volatilitätsindikatoren zu identifizieren. Entscheidend ist die unternehmensspezifische Analyse relevanter Indikatoren und nicht die Entwicklung

einer pauschalen Messgröße.

Dazu eignet sich unserer Ansicht nach eine Erweiterung von Porters „Fünf-Kräfte-Modell“ um Einflüsse aus der Umwelt und Volkswirtschaft zu einem „Sieben-Kräfte- Modell“ der Volatilitätsanalyse (siehe Abbildung). Dadurch sollen Einfluss- und Wirkungsbereich unternehmensindividueller Volatilität charakterisiert werden, um differenziert Auswirkungen auf Unternehmen betrachten zu können. Ziel der Ideenwerkstatt ist es, unternehmensspezifisch beispielhafte Indikatoren für Volatilität abzuleiten und anhand dieser die Erfolgswirkungen von Volatilitätsveränderungen zu analysieren.

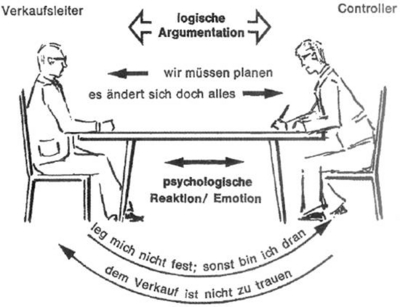

Schon 1974 hat Albrecht Deyhle den Controller-Manager-Dialog mit einem berühmten Bild illustriert. Da Controlling in erster Linie Verhaltenssteuerung ist, ist es natürlich von entscheidender Bedeutung, was sich „unter dem Tisch“ abspielt. Schaut man sich in der Praxis um, so stellt man fest, dass die Zusammenarbeit zwischen Controller und Manager die rationalen Dinge – die „auf dem Tisch“ liegen – im Fokus hat. Man ist „rational“ und merkt gar nicht, wie das Geschehen „unter dem Tisch“ das Controlling prägt.

Psycho-Logik und Logik unter und auf dem Tisch

(zuerst Deyhle 1974, aktuell Deyhle & Radinger 2008, S. 701).

Der ICV-Vorstand und die Ideenwerkstatt haben erkannt, dass hier die Notwendigkeit besteht, umsetzbares Wissen zu erarbeiten und der Praxis zur Verfügung zu stellen. Wichtige Anstöße zu der Entscheidung, Verhaltensaspekte des Controllings zu untersuchen, haben neue Erkenntnisse aus der Psychologie geliefert. Sie zeigen, dass unsere Rationalität vielfach durch Verzerrungen beeinflusst wird.

Ergebnis der Bemühungen ist der Dream Car-Bericht der Ideenwerkstatt im ICV „Was macht Controller erfolgreich(-er)? | Auf das Verhalten kommt es an!“. Dieser hat drei Zielsetzungen:

- Zusammentragen der wichtigsten Erkenntnisse zum realen Entscheidungsverhalten von Managers als Ausgang der Formulierung von Verhaltensregeln für den Controller.

- Erarbeiten von Gestaltungsempfehlungen für die empfängerorientierte Informationsaufbereitung und -versorgung für den Controller

- Vorschläge zum erfolgreichen Zusamenarbeit zwischen Manager und Controller im Controllingprozess

Neben dem Kernteam der Ideenwerkstatt waren an der Erstellung des Dream Car Berichts weitere Experten beteiligt. Die Ideenwerkstatt befankt sich herzlich für die freundliche Unterstützung bei:

- Prof. Dr. Meike Tilebein, Universität Stuttgart

- Dr. Hansjörg Neth, Max-Planck-Institut für Bildungsforschung Berlin

- Anja Kreidler, Universität Stuttgart

Angereichert wurden die theoretischen Erkenntnisse, wie im vergangenen Jahr durch Beispiel aus der Unternehmenspraxis. Es ist uns eine besondere Freude, dass wir neben deutschen Unternhemensvertretern, in diesem Jahr auch erstmalig Unternehmen aus Österreichen gewinnen konnten. Für die Unterstützung danken wir:

- Deutsche Lufthansa AG

- Hansgrohe AG

- MAN Truck & Bus Österreich AG

- SKF Österreich AG

- TRUMPF Werkzeugmaschinen GmbH

- voestalpine Stahl GmbH

Die grüne Ausrichtung von Unternehmen und deren Auswirkung auf das Controlling

Ausgangspunkt der Auseinandersetzung war die zunehmende strategische Bedeutung der ökologischen Nachhaltigkeit in den Unternehmen und die sich daraus ergebenden internen Mess- und Steuerungsbedarfe. Diese interne Sicht wird erweitert durch zahlreiche Interessen von externen Stakeholdern, die zunehmend nicht nur Informationen zur finanziellen, d.h. der ökonomischen, Leistung, sondern auch zur ökologischen Performance des Unternehmens nachfragen.

Eng mit der strategischen grünen Ausrichtung des Unternehmens, dem „Greening“, sind in der Praxis Fragen nach der Messbarkeit, der Wirtschaftlichkeit und der Auswahl von ökologischen Maßnahmen verbunden. Hierzu sind die Kernprozesse und -instrumente des Controllings um ökologische Aspekte zu erweitern bzw. weiterzuentwickeln. Auf diese Weise gelingt es, Akteure im Unternehmen für ökologische Ziele zu sensibilisieren, Zielkonlikte zu lösen, Chancen und Risiken zu bewerten und nachhaltige Strategien letztlich erfolgreich umzusetzen.

Die Auffassung des betrieblichen Umweltschutzes als Pflichtaufgabe und Kostenfaktor gilt als überholt. Unternehmen haben nahezu branchenübergreifend die Wettbewerbsrelevanz eines grünen Unternehmens erkannt und richten ihre Unternehmensaktivtäten sowie Produkte und Leistungen entsprechend umweltgerecht aus.

Das Umweltmanagement wird damit zu einer strategischen Aufgabe, die für alle Funktionen im Unternehmen von Bedeutung ist und darüber hinaus auch unternehmensübergreifend verfolgt werden muss. Die Frage nach der Bedeutung einer zunehmenden ökologischen Ausrichtung der Unternehmen, in Form des sog. „Greenings“, für das Controlling war der Kern der Arbeit der Ideenwerkstatt im ICV in Jahren 2010 und 2011.

Auf dieser Seite stellen wir Ihnen die Ergebnisse der Ideenwerkstatt aus dem Jahr 2010 vor. Die Ergebnisse wurden durch das Kernteam der Ideenwerkstatt zusammen mit den Unternehmen Duetsche Lufthansa AG, Hansgrohe AG und Trumpf GmbH + Co. KG erarbeitet.

ICV-Green Controlling Studie

Ziel der Studie war die Bewertung der Relevanz des Greenings aus Sicht der Controller, die Analyse des Stands eines Green Controllings in der Praxis und die Identifikation der daraus resultierenden künftigen Herausforderungen. An der Studie haben sich insgesamt 295 ICV-Mitglieder beteiligt.

Die Studie hat gezeigt, dass die ICV-Mitglieder in der aktuellen Diskussion um das „Greening“ eine fortwährende Entwicklung sehen, die neue Herausforderungen auch für das Controlling mit sich bringt. So sehen Controller in der Unterstützung des Greenings eine eigene aktive Rolle, die der Rolle eines grünen Business Partners gleicht.

Controller sollten die ökologische Ausrichtung der Unternehmen, sofern bereits angestoßen, methodisch und instrumentell unterstützen oder das Thema, sofern hierin Chancen und Risiken zur Erreichung der Unternehmensziele gesehen werden, aktiv im Unternehmen vorantreiben. Ökologische und ökonomische Zusammenhänge sind hierzu durch das Controlling vor dem Hintergrund sich ändernder externer Bedingungen laufend zu hinterfragen und transparent darzustellen.

In Abhängigkeit von vier grünen Strategietypen wurden der Ausbaustand und die Bedarfe eines grünen Controllings untersucht. Es zeigt sich dass Controller insb. bei hoher strategischer Bedeutung einen zunehmenden Integrationbedarf ökologischer Aspekte in Controlling-Prozesse sehen. Hierfür sind geeignete Instrumente zu entwickeln und ungelöste Fragen in der Zusammenarbeit zwischen Controllern und Umweltmanagern zu klären sowie mögliche Zielkonflikte zu lösen.Eine wesentliche Herausforderung liegt in der Lösungen des Mess- und Bewertungsproblems bei ökologischen Aspekten und deren Intgeration in bestehende IT-Systeme und Instrumente.

Den vollständigen Studienbericht finden Sie hier.

ICV-Whitepaper Green Controlling

Aufbauend auf den Studienergebnissen und den dort identifizierten Handlungsbedarfen werden im Whitepaper konzeptionelle Möglichkeiten zur „Begrünung“ des Controllings beschrieben. Dies geschieht für eine Auswahl von Controlling-Prozessen gemäß des Controlling-Prozessmodells der IGC. Es werden bspw. Ansätze für eine grüne strategische Planung, eine grüne Kosten- und Leistungrechnung und ein grünes Management Reporing vorgestellt. Beispiele aus den Unternehmen Lufthansa, Hansgrohe und TRUMPF ergänzen die Ausführungen durch Erfahrungen zur Herangehensweise, den Erfahrungen, dem aktuellen Stand und den geplanten Schritten des grünen Controllings in den drei Unternehmen.

Das Whitepaper zum Green Controlling finden Sie hier.

Publikationen der Ideenwerkstatt

Die Ergebnisse der Ideenwerkstatt wurden darüber hinaus in unterschiedlichen Medien publiziert und präsentiert. Diesen Publikationen können Sie weitere Informationen entnehmen.

- Horváth, P./Isensee, J./Michel, U., „Green Controlling“ – Bedarf einer Integration von ökologischen Aspekten in das Controlling, in: Tschandl, M./Posch, A. (Hrsg.), Integriertes Umweltcontrolling, 2. Auflage, Wiesbaden 2011, S. 39-58.

- Isensee, J./Michel, U., Green Controlling als (neue) Aufgabe für den Controller?, in: Controller Magazin, 36. Jg. (2011) H. 4, S. 18-20.

- Isensee, J./Michel, U., Green Controlling – Die Rolle des Controllers und aktuelle Entwicklungen in der Praxis, in: CONTROLLING, 23. Jg. (2011) H. 8/9, S. 438-444.

- Isensee, J./Henkel, A.,Die Herausforderung des Green Controllings – Ergebnisse einer empirischen Studie und das Beispiel STABILO International GmbH, in: Controlling-Challenge 2015, Der Controlling-Berater, Band 17, Freiburg 2011 (im Druck).

Dr. Uwe Michel und Johannes Isensee präsentierten die Ergebnisse der Ideenwerkstatt sowie Erfahrungen zum Green Controlling aus den Unternehmen Alfred Kärcher GmbH & Co. KG und STABILO International GmbH weiterhin im Rahmen des 36. Congress der Controller in München am 16.05.2011.

„Die Ideenwerkstatt des ICV ist für mich ein entscheidendes Element, um Innovationen im Controlling zu fördern und neue Impulse frühzeitig zu setzen. Gerade in Zeiten großer Umbrüche ist das besonders wichtig.“

Prof. Dr. Utz Schäffer, WHU – Otto Beisheim School of Management

Prof. Dr. Utz Schäffer, WHU – Otto Beisheim School of Management Ideenwerkstatt

Dr. Kim Louisa Dillenberger

Ideenwerkstatt, Koordinatorin & Redakteurin

Vice Academic Director, Centre for Performance Management & Controlling, Frankfurt School of Finance & Management, Frankfurt/Main

Prof. Dr. Ronald Gleich

ICV-Ideenwerkstatt, Leitung

Academic Director, Centre for Performance Management & Controlling, Frankfurt School of Finance & Management, Frankfurt/Main

Dr. Lars Grünert

Ideenwerkstatt

Mitglied der Geschäftsführung, Trumpf GmbH + Co. KG, Ditzingen

Prof. Dr. Heimo Losbichler

Kuratorium (ICV)

IGC-Vorsitzender, International Group of Controlling , Steyr

Dekan Studiengangsleiter Controlling, Rechnungswesen und Finanzmanagement, FH Oberösterreich, Fakultät für Wirtschaft und Management, Steyr

E-Mail: heimo.Losbichler@fh-steyr.at

Auf LinkedIn

Stefan Patzke

ICV-Ideenwerkstatt

CFO & Member of the Board of Directors, Alfred Kärcher SE & Co. KG, Winnenden